وبلاگ

اقسام مالیات در ایران

آذر

اقسام مالیات در ایران

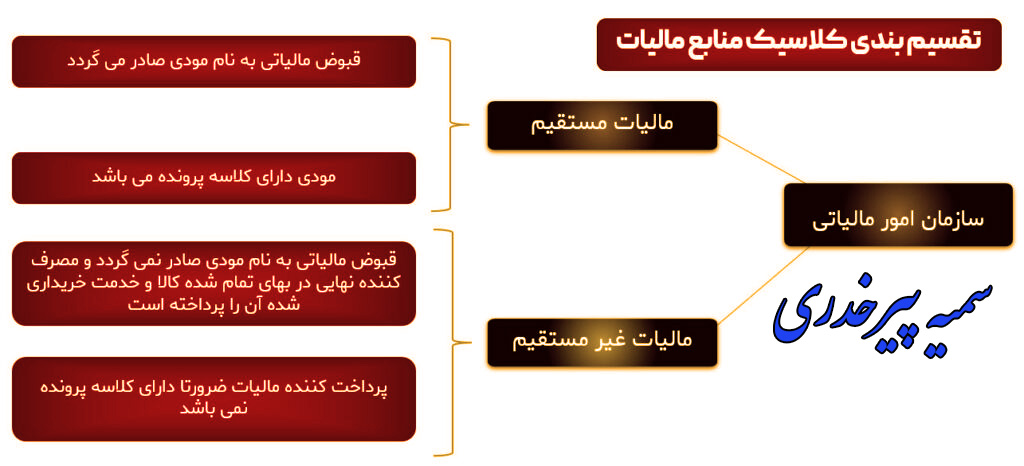

اقسام مالیات در ایران : سازمان امور مالیاتی به شکل تقسیمبندی کلاسیک در اصل دو بخش اصلی مالیاتی دارد :

دسته اول منابع مالیاتهای مستقیم هستند و دسته دوم منابع مالیاتهای غیر مستقیم، که مالیاتهای مستقیم خود دارای دو بخش مالیات بر درآمد و مالیات بر دارایی میباشد و مالیات غیر مستقیم دارای دو منبع مالیات بر مصرف و فروش و مالیات بر واردات را در بر دارد موارد گفته شده مفاهیم اقتصادی مالیات هستند و آنچه شما در قانون مالیات آن را مشاهده میکنید، منابع مالیاتی میباشند که در ذیل به اختصار در مورد آن ها صحبت خواهیم نمود.

به طور کلی مالیات در ایران به دو دسته مالیات مستقیم و غیر مستقیم تقسیم میگردد که خود دارای زیر مجموعه ای از مالیات ها میباشد.

تعریف مالیات مستقیم و غیر مستقیم

مالیات مستقیم مالیاتی است که مستقیما از درآمد و دارایی اشخاص حقیقی و حقوقی طی برگ تشخیص مطالبه میگردد و این تعریف در مقابل مالیات غیر مستقیم قرار دارد یعنی مالیاتی که پرداخت کننده آن مشخص نمیباشد و بر روی کالا و خدمات محاسبه میگردد.

تقسیم بندی مالیات مستقیم:

- مالیات بر درآمد

- مالیات بر دارایی

مالیات بر درآمد

نوعی از مالیات است که توسط دولت از درآمد و عواید اشخاص مطالبه میگردد. در قسمت مالیات بر درآمد مشاغل دستهبندیهایی وجود دارد که در ابتدا ماهیت اشخاص ( اشخاص حقیقی و اشخاص حقوقی ) را جدا کرده و در دسته بندی اشخاص حقیقی خود دارای سرفصلهای نوع فعالیت است که ضرائب آن بر اساس نوع شغل و درصد از فروش (تولیدکننده، عمده فروش، وارد کننده،خرده فروش ) مالیات آن ها را از یکدیگر متمایز مینماید شایان ذکر است که جدول ضرائب هر سال توسط معاونت پژوهش، برنامه ریزی و امور بین الملل دفتر پژوهش و بهبود فرایندها به ادارات ابلاغ میگردد.اقسام مالیات بر درآمد به شرح ذیل میباشد:

- مالیات بر درآمد املاک

- مالیات بر درآمد اشخاص

- اشخاص حقوقی

- اشخاص حقیقی :

*تولید کننده

*عمده فروش

*وارد کننده

*خرده فروش

3.مالیات بر درآمد اتفاقی

4.مالیات بر درآمد حقوق

مالیات بر درآمد املاک : این منبع مالیاتی از محل درآمد املاک مطالبه میگردد که سه شکل متداول دارد، مالیات بر درآمد اجاره (مالیاتی که از موجر بر مبنای درآمد وی از محل اجاره املاک اعم از مسکونی، اداری، صنعتی و… دریافت میگردد) مالیات نقل و انتقال (مالیاتی که از فروشنده املاک در زمان فروش از محل درآمد ناشی از فروش املاک مطالبه می شود) مالیات حق واگذاری (مالیاتی که در بردارنده درآمد ناشی از حقوق کسب و پیشه و سرقفلی است که در زمان انتقال املاک تجاری از دارنده آن مطالبه میگردد) میباشد.

مالیات بر درآمد اشخاص: در برگیرنده دو دسته اشخاص حقیقی یعنی صاحبان اصناف میباشد و هر ساله از محل درآمد ناشی از فعالیت صنفی آن ها مطالبه میگردد و اشخاص حقوقی( شرکت ها، موسسات، تعاونی ها و…) که مانند اصناف از محل فعالیتهای اقتصادی اشخاص حقوقی مطالبه میشود.

مالیات بر درآمد اتفاقی : منبعی از مالیات است که فردی بر حسب اتفاق مانند قرعه کشی دارای مالی شود در این صورت نسبت به آن باید مالیات بپردازد یا فردی به موجب وصیت نامه شخصی به او اموالی به ارث برسد در حالی که جزو وراث نباشد باید مالیات بر درآمد اتفاقی بپردازد.

مالیات بردرآمد حقوق : سهلترین منبع مالیاتی سازمان که از محل حقوق دریافتی کارکنان دولتی و خصوصی به صورت هر ماه مطابق با نحوه پرداخت به پرسنل دریافت میگردد.

مالیات بر دارایی

نوعی از مالیات که دولت از دارایی بدست آمده مودیان اخذ مینماید یعنی مالیات از ثروتی که به سرمایه و دارایی مثبت مودیان افزوده میشود که دارای دو نوع مالیات بر ارث و حق تمبر می باشد که هر دو فرایند حقوقی فوق به دارایی شخص میافزاید.

- مالیات بر ارث

- مالیات حق تمبر

مالیات بر ارث : مالیاتی است که از وراث نسبت به ماترک متوفی دریافت میشود تا اموال متوفی به وراث منتقل گردد.

مالیات حق تمبر: مالیاتی است که بابت تمبرهای الصاقی به اسناد و ارواق بهادار، مدارک، قرارداد ها و … اسنادی که در صدد رسمیت بخشیدن به آن هستیم

تقسیم بندی مالیات غیر مستقیم:

- مالیات بر واردات

- مالیات بر مصرف و فروش

مالیات بر واردات

ماليات بر واردات در ايران، يکى از قديمىترين و مرسوم ترین انواع ماليات است که در آن از کالاهای وارد شده مالیات اخذ می گردد که متناسب با کالا نرخ آن متغییر می باشد.

مالیات بر مصرف و فروش

البته که این موضوع دو تعریف را در کنار خود خواهد داشت مالیات مصرف که مصداق آن مالیات ارزش افزوده بوده و مصرف کننده نهایی مودی پرداخت آن میباشد و مالیات بر فروش که مصداق آن مالیات فروش فرآورده های نفتی و سیگار می باشد که فروشنده آنها مودی پرداخت قرار دارد.

نگارنده مقاله اقسام مالیات در ایران : خانم سمیه پیرخدری، مدرس مالی و وکیل مالیاتی